Communiqué de presse – Résultats 12M 2024

Chiffre d’affaires record porté par l’ensemble de nos lignes métiers

Résultat en forte croissance

CHIFFRES CLES 2024 :

- Chiffre d’affaires1 au plus haut historique à 43,6 milliards d’euros, en hausse de +17,2%2

- Collecte nette de +6,6 milliards d’euros dont +2,2 milliards d’euros sur les fonds en euros

- Résultat net part du Groupe de 1 959 millions d’euros3, en croissance de +11,5%2

- Ratio prudentiel Solvabilité II supérieur à 200%

« En 2024, dans un contexte de besoin de protection accrue face aux incertitudes de notre environnement, Crédit Agricole Assurances a connu une activité très soutenue dans l’ensemble de ses métiers, en France comme à l’international. Cette dynamique de développement, qui s’exprime dans nos résultats publiés et dans la hausse de nos indices de satisfaction et de recommandation, démontre que nous sommes pleinement orientés sur l’exercice de nos missions : prévoir et réparer. Enfin, à la fois témoin des vulnérabilités des territoires et partenaire de leurs transformations, nous avons poursuivi notre engagement sociétal, à l’exemple du lancement récent d’un nouveau fonds de dette, destiné au financement d’entreprises françaises et européennes déployant des projets contribuant à une économie moins carbonée. Je tiens encore à remercier l’ensemble de nos collègues et banques partenaires pour leur mobilisation, ainsi que nos clients pour leur confiance continue ».

Nicolas Denis, Directeur général de Crédit Agricole Assurances

AGIR DANS L’INTERET DE NOS CLIENTS ET DE LA SOCIETE

La satisfaction clients, au cœur de notre raison d’être

Les taux de satisfaction clients de 97% en épargne / retraite4 et de 91% en assurance dommages5 témoignent de la qualité apportée par Crédit Agricole Assurances à la relation client, la gestion des contrats, des prestations et des sinistres, qui sont une priorité.

En 2024, Crédit Agricole Assurances a poursuivi la refonte des parcours digitaux clients. A titre d’exemple, les clients ont maintenant la possibilité de réaliser des versements libres sur leurs contrats d’épargne en toute autonomie à partir de l’application mobile Ma Banque6 ; en assurance dommages, les offres habitation, automobile et santé sont désormais entièrement disponibles en selfcare sur les applications Ma Banque6 et LCL Mes Comptes.

Un engagement fort en matière de responsabilité environnementale

Acteur engagé sur l’économie circulaire, Crédit Agricole Assurances a lancé en juin 2024 via Pacifica, sa filiale d’assurance dommages en France, une nouvelle offre d’assurance habitation, accessible à tous, privilégiant la réparation ou des appareils électroménagers et informatiques reconditionnés lors d’un sinistre. Cette nouvelle offre peut être souscrite en toute autonomie via l’espace client, l’application bancaire ou bien directement dans les agences du groupe Crédit Agricole.

Acteur mobilisé pour le financement de la transition écologique, Crédit Agricole Assurances a créé en juin 2024 via sa filiale Spirica, le « Fonds Euro Objectif Climat ». Premier fonds en euros article 9 au sens de la réglementation SFDR du marché, cette innovation s’inscrit dans la lignée de l’engagement sociétal et environnemental de Crédit Agricole Assurances, et répond aux préoccupations de ses clients.

Par ailleurs, en renforçant ses objectifs de réduction de l’empreinte carbone7 des portefeuilles d’investissement8 d’ici fin 2029 (-50% par rapport à fin 2019), et en mettant en place une nouvelle politique sectorielle sur le secteur du pétrole et du gaz, Crédit Agricole Assurances, investisseur institutionnel de premier plan dans les énergies renouvelables, réaffirme sa contribution active dans la transition vers une économie bas-carbone. C’est dans ce cadre que Crédit Agricole Assurances a signé en septembre 2024, un Bail en Etat Futur d’Achèvement portant sur un immeuble de bureau de 20 000m² à Paris avec EssilorLuxottica, leader mondial dans la conception, la fabrication et la distribution de verres ophtalmiques, de montures et de lunettes de soleil. Cet ensemble tertiaire, qui sera livré fin 2027, visera les certifications environnementales les plus élevées sur le marché ; HQE niveau Excellent, BREEAM niveau Excellent, Ready to Osmoz, BBCA (Rénovation Bas Carbone), BBC (Bâtiment Basse Consommation) et WiredScore niveau Gold.

EXCELLENTE PERFORMANCE CONFIRMANT NOTRE RANG D’ACTEUR DE PREMIER PLAN

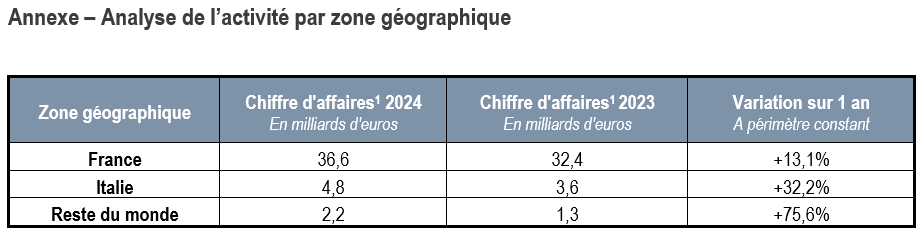

Sur l’ensemble de l’année 2024, Crédit Agricole Assurances a réalisé un chiffre d’affaires1 de 43,6 milliards d’euros, au plus haut historique, en progression de +17,2%2 par rapport à fin décembre 2023. Le niveau d’activité est élevé tant en France (+13,1%) qu’à l’international (+44,0%2), dans toutes les lignes métiers, principalement en épargne / retraite grâce au succès des animations commerciales en France (+15,9%) et à la refonte des produits à l’international (+54,3%).

En épargne / retraite, le chiffre d’affaires1 atteint 32,1 milliards d’euros à fin décembre 2024, en progression de +21,5% sur un an, porté par l’engouement pour les bonus sur versement sur les fonds en euros et les parcours digitaux en France, ainsi que par la reprise de l’activité à l’international. Combinés à l’acquisition d’un contrat de retraite collective significatif, ces facteurs ont contribué à un fort niveau de collecte brute9 sur les fonds en euros, à 20,7 milliards d’euros (+44,6%). La collecte brute9 en unités de compte s’élève à 11,4 milliards d’euros, en repli sur un an (-6,2%), en lien avec des conditions de marché moins favorables, notamment une attractivité moins forte des unités de compte obligataires. En conséquence, le taux d’unités de compte dans la collecte brute9 baisse à 35,5% (-10,4 points sur un an).

La collecte nette9 s’élève à +6,6 milliards d’euros, en croissance de +6,9 milliards d’euros sur un an. Par support, la collecte nette s’élève à +4,4 milliards d’euros sur les unités de compte et à +2,2 milliards d’euros sur les fonds en euros, en territoire positif sur les trois derniers trimestres (+8,6 milliards d’euros en un an sur les fonds en euros).

Les encours gérés en assurance vie10 atteignent 347,3 milliards d’euros à fin décembre 2024, en hausse de +5,1% sur un an, grâce à un effet marché positif et à la collecte nette. Les encours en unités de compte s’établissent à 104,1 milliards d’euros (+9,1% depuis le 1er janvier 2024). Les encours des fonds en euros progressent quant à eux de +3,5% depuis le 1er janvier 2024 pour s’établir à 243,2 milliards d’euros. Les encours en unités de compte représentent 30,0% de l’encours global à fin décembre 2024 (+1,1 point sur un an).

Dans un environnement concurrentiel dynamique, Crédit Agricole Assurances poursuit son objectif d’accompagner ses clients dans la constitution de leur patrimoine en leur offrant une rémunération attractive de leur épargne. Ainsi, Crédit Agricole Assurances, via sa filiale Predica, propose un taux des supports en euros des contrats d’assurance vie stable, pouvant atteindre 3,85%. Cela est notamment rendu possible grâce à la mobilisation de la Provision pour Participation aux Excédents (PPE) qui représente 7,5 milliards d’euros à fin 2024, soit 3,3%11 des encours en euros.

En dommages12, l’activité poursuit sa dynamique avec un chiffre d’affaires1 en croissance de +8,2% par rapport à fin décembre 2023, pour atteindre 6,2 milliards d’euros grâce à des gains de parts de marché en valeur et en volume. En intégrant CATU, filiale d’assurance dommages en Pologne, le portefeuille progresse de +5,3% pour atteindre près de 16,7 millions de contrats, dont plus de 563 000 contrats d’apport net sur un an ; la prime moyenne bénéficie des majorations tarifaires induites par le changement climatique et l’inflation des coûts de réparation, ainsi que de l’évolution du mix produit.

L’équipement des particuliers dans les réseaux bancaires du groupe Crédit Agricole continue de progresser sur un an, à la fois dans les Caisses régionales (43,9%13, soit +0,8 point), chez LCL (27,9%13, soit +0,4 point), et chez CA Italia (20,0%14, soit +1,2 point).

En protection des personnes (prévoyance / emprunteur / assurances collectives15), le chiffre d’affaires1 est en hausse de +4,6% par rapport à fin décembre 2023, à 5,3 milliards d’euros principalement grâce aux assurances collectives (+21,8%) et à la prévoyance individuelle (+6,6%).

Un des succès de l’année 2024 en assurances collectives est la signature d’un accord avec les Industries Electriques et Gazières (IEG) pour assurer et gérer la couverture supplémentaire maladie des personnels statutaires, à compter du 1er juillet 2025. Sont concernés par ce nouveau dispositif, 310 000 bénéficiaires au total pour 70 millions d’euros de primes annuelles.

CROISSANCE DU RESULTAT PORTEE PAR LA PROGRESSION DE L’ACTIVITE

Le résultat net part du Groupe de Crédit Agricole Assurances s’élève à 1 959 millions d’euros, en hausse de +11,5%2 sur un an, reflétant notamment une très bonne performance de l’assurance dommages, une belle progression des encours d’assurance vie10 et une activité dynamique des autres lignes métiers.

Le ratio combiné16 s’élève à 94,4%, en amélioration de -2,7 points sur un an en lien avec (i) une sinistralité relativement favorable en 2024, alors que l’année 2023 avait été marquée par une sinistralité climatique importante au dernier trimestre, (ii) en partie atténuée par un moindre impact de l’actualisation (+1,6 point). Le ratio de sinistres actualisés tous exercices net de réassurance s’élève à 70,2%, en amélioration de -2,2 points sur un an. Il comprend 1,1% de catastrophes naturelles17, en baisse de -0,5 point par rapport à 2023.

Le ratio combiné net non actualisé évolue de -4,3 points sur un an à 96,4%.

La marge de service contractuelle18 s’établit à 25,2 milliards d’euros à fin décembre 2024, en hausse de +5,8% sur un an. Elle intègre un effet de réévaluation du stock – hors affaires nouvelles – de +1,1 milliard d’euros, en relation notamment avec la revue d’hypothèses techniques. La contribution des affaires nouvelles de +2,4 milliards d’euros, portée par la croissance du chiffre d’affaires, est supérieure à l’allocation en résultat (-2,1 milliards d’euros).

Le facteur d’allocation de la marge de service contractuelle est de 7,7%19 au titre de 2024.

SOLVABILITE

A fin décembre 2024, Crédit Agricole Assurances affiche de nouveau sa solidité avec un ratio prudentiel Solvabilité II supérieur à 200%.

FAITS MARQUANTS DEPUIS LA DERNIERE PUBLICATION

- Crédit Agricole Assurances annonce le lancement de son offre Multirisque Energies Renouvelables

- Crédit Agricole Assurances lance un fonds dédié au financement de la transition énergétique

- Crédit Agricole Assurances annonce les taux de rendement 2024 de ses principaux contrats d’assurance vie et retraite

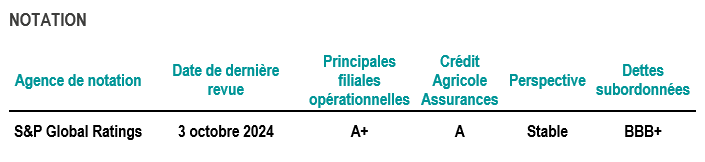

- Publication du rapport de notation S&P Global Ratings sur les données Crédit Agricole Assurances à fin 2023

- Dans son top 20 de l’assurance 2024 du 13 décembre 2024, L’Argus de l’assurance maintient Crédit Agricole Assurances en première position

- Crédit Agricole Assurances S.A. annonce le remboursement de ses Obligations Subordonnées Perpétuelles à Taux Fixe Révisable émises le 13 janvier 2015

- Innov&Act 2024 : Crédit Agricole Assurances récompense les startups les plus innovantes en prévention des risques en santé dans le domaine de l’assurance de personnes

1 Chiffre d’affaires « non GAAP »

2 Hors 1ère consolidation de CATU (Crédit Agricole Towaraystow Ubezpieczeń, filiale d’assurance dommages en Pologne) au 30 juin 2024 avec effet rétroactif au 1er janvier 2024, les variations sont de +17,1% pour le chiffre d’affaires total, de +43,6% pour le chiffre d’affaires à l’international et de +11,5% pour le résultat net part du Groupe

3 La contribution au résultat net part du Groupe de Crédit Agricole S.A. s’élève à 1 884 millions d’euros. L’écart avec le résultat net part du Groupe de Crédit Agricole Assurances provient essentiellement de retraitements de consolidation, dont les coupons des émissions de dettes subordonnées (RT1) pour 45 millions d’euros.

4 Sondage réalisé auprès de 3 896 clients particuliers, détenteurs d’une assurance vie ou d’un plan d’épargne retraite individuel, des 39 Caisses régionales et de LCL de février à novembre 2024, à la suite d’un événement récent sur leur contrat. Résultat : 97% de clients satisfaits dont 23% extrêmement satisfaits.

5 Sondage établi auprès de 4 506 clients particuliers Pacifica ayant eu un sinistre Incendie, Accident, Risque Divers (IARD) entre le 1er octobre 2023 et le 30 septembre 2024

6 Application mobile bancaire des Caisses régionales de Crédit Agricole

7 En équivalent tonnes de CO2 par million d’euros investis

8 Portefeuilles d’investissement coté en actions et obligations corporate et immobilier détenu en direct

9 En normes locales

10 Epargne, retraite et prévoyance (obsèques)

11 Périmètre Vie France

12 A périmètre constant : +7,8% de croissance du chiffre d’affaires dommages, +3,2% de hausse du portefeuille, apport net de plus de 509 000 contrats ; au 31 décembre 2024, le portefeuille de CATU s’élève à plus de 335 000 contrats, avec un apport net supérieur à 54 000 contrats sur un an

13 Part des clients des Caisses régionales et LCL ayant au moins un contrat en assurances automobile, MRH, santé, juridique, tous mobiles/portables ou GAV commercialisé par Pacifica, filiale en France d’assurance non-vie de Crédit Agricole Assurances

14 Part des clients du réseau CA Italia ayant au moins un contrat commercialisé par CA Assicurazioni, filiale en Italie d’assurance non-vie de Crédit Agricole Assurances

15 Hors épargne / retraite

16 Ratio combiné dommages en France (Pacifica)y compris actualisation et hors désactualisation, net de réassurance :(sinistralité + frais généraux + commissions) / primes brutes acquises

17 Impact des sinistres en France (Pacifica) non actualisés issus du régime Cat Nat, tous exercices, nets de réassurance, rapportés aux primes brutes acquises

18 CSM ou Contractual Service Margin : correspond aux profits attendus par l’assureur sur l’activité d’assurance sur la durée des contrats, pour les contrats profitables, pour les produits Epargne, Retraite, Prévoyance et Emprunteur

19 Facteur annualisé d’allocation de CSM = Allocation de CSM en résultat / (stock de CSM à l’ouverture + réévaluation du stock + contribution des affaires nouvelles)